처음 집을 담보로 대출을 받으려면 어디서부터 시작해야 할지 막막하죠. 은행마다 조건도 다르고, 서류도 복잡해 보이지만 실제로는 순서만 알면 간단합니다. 오늘은 초보자도 이해할 수 있게 주택담보대출 절차를 차근차근 정리해드릴게요.

1. 주택담보대출 받는 법 첫 단계, 내 조건 확인하기

Contents

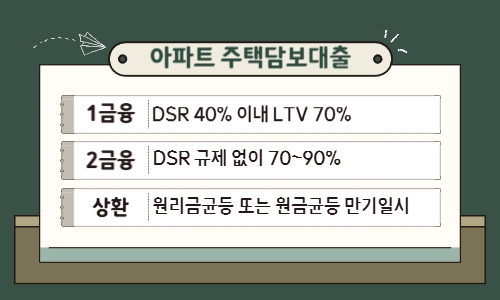

가장 먼저 해야 할 일은 본인의 소득과 신용 상태를 확인하는 것이에요. 대출 한도와 금리는 이 두 가지 요소에 따라 결정됩니다. 특히 DSR(총부채원리금상환비율) 40% 규제 안에서 한도가 산정되기 때문에, 다른 대출이 있다면 미리 상환하거나 정리해두는 게 좋아요. 소득이 일정하고 신용점수가 높을수록 낮은 금리로 더 많은 한도를 받을 수 있습니다.

2. 주택담보대출 받는 법 두 번째, 시세와 LTV 확인하기

집값이 얼마인지 알아야 대출 가능 금액을 계산할 수 있어요. 은행은 일반적으로 KB시세나 감정가의 70% 이내에서 한도를 산정합니다. 예를 들어 시세가 5억 원이면 LTV 70% 기준으로 최대 3억 5천만 원까지 가능하죠. 다만 투기과열지구나 조정대상지역은 LTV가 40~50%로 제한될 수 있으니 거주지역의 규제를 반드시 확인해야 합니다.

3. 주택담보대출 받는 법 세 번째, 금리 비교하기

같은 조건이라도 은행·보험사·상호금융마다 금리가 다릅니다. 예를 들어 은행은 안정적이지만 한도가 낮을 수 있고, 상호금융(새마을금고, 신협)은 금리가 약간 높지만 한도가 더 유연한 경우도 있어요. 최근엔 모바일 앱으로 금리 비교가 쉬워졌으니 최소 3곳 이상 견적을 받아보고 진행하는 게 좋습니다.

4. 주택담보대출 받는 법 네 번째, 서류 준비하기

은행 방문 전 미리 서류를 준비해두면 심사가 빨라요. 필수 서류는 다음과 같습니다.

- 등기부등본, 건축물대장, 토지대장

- 신분증, 주민등록등본

- 소득 증빙서류 (근로소득원천징수, 소득금액증명 등)

- 기존 대출 내역서 (있을 경우)

인터넷등기소나 정부24에서 온라인으로 대부분 발급 가능해요. 특히 공동명의일 경우 배우자 서류도 함께 제출해야 합니다.

5. 주택담보대출 받는 법 다섯 번째, 심사 및 승인 절차

서류 제출 후에는 감정평가 → 내부심사 → 승인통보 순서로 진행돼요. 일반적으로 3~5일 정도 걸리며, 감정가가 KB시세보다 낮게 나오면 한도도 함께 줄어듭니다. 승인 후에는 근저당 설정 등기 절차를 거쳐 대출금이 실행됩니다.

6. 주택담보대출 받는 법 여섯 번째, 금리와 상환방식 선택

금리는 고정형, 변동형, 혼합형으로 구분돼요. 변동형은 초기 금리가 낮지만 향후 상승 위험이 있고, 고정형은 안정적이지만 초기 부담이 다소 높아요. 상환방식은 원리금균등, 원금균등, 만기일시상환 중에서 본인의 소득 패턴에 맞게 선택하면 됩니다.

7. 자주 묻는 질문(FAQ)

Q1. 주택담보대출은 어느 은행이 제일 유리할까요?

은행마다 금리와 우대조건이 다르지만, 최근엔 모바일 대출비교 플랫폼을 통해 3%대 금리 상품도 쉽게 찾을 수 있습니다. 특히 새마을금고, 케이뱅크, NH농협은행의 금리가 경쟁력 있어요.

Q2. 소득이 일정하지 않은 프리랜서도 받을 수 있나요?

가능합니다. 국세청 소득금액증명원이나 건강보험 납부내역으로 소득을 증빙하면 돼요. 단, 2금융권이나 보험사 상품을 병행 검토하는 것이 한도 산정에 유리합니다.

Q3. 부부 공동명의일 때는 한도가 더 나오나요?

네. 부부합산 소득을 적용하면 DSR이 완화되어 한도가 늘어납니다. 단, 공동명의일 경우 두 사람 모두의 신용과 서류가 필요해요.

주택담보대출 받는 법 핵심 정리

주택담보대출은 복잡해 보이지만 순서대로 진행하면 어렵지 않아요. ① 내 소득·신용 확인 → ② KB시세·LTV 확인 → ③ 금리 비교 → ④ 서류 준비 → ⑤ 심사·승인 → ⑥ 금리 선택 이 과정을 차례로 따라 하면 누구나 실수 없이 진행할 수 있습니다. 특히 첫 대출이라면 여러 금융사 금리를 비교하고, 감정가와 실제 시세 차이를 반드시 확인해보세요. 이것만 알아도 승인 확률이 훨씬 높아집니다.