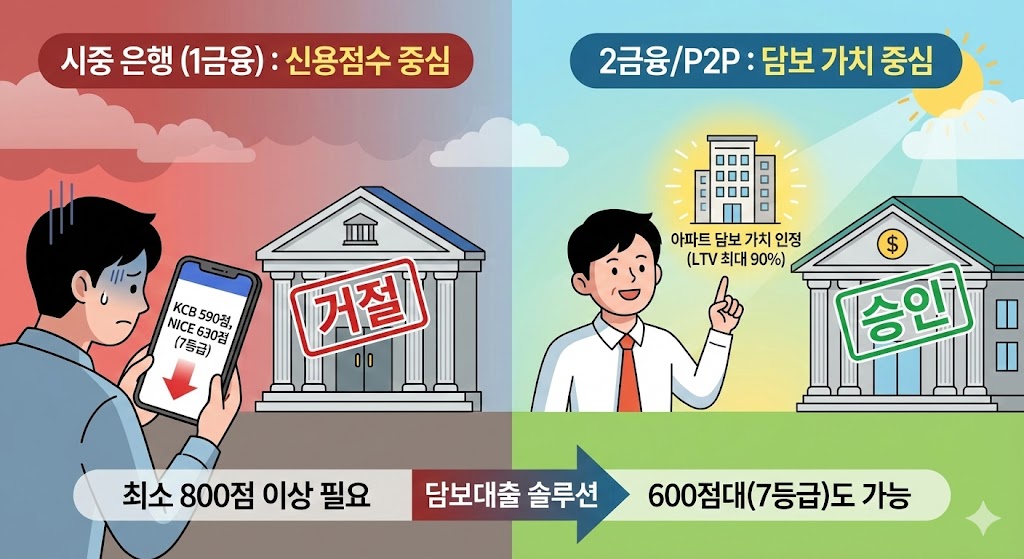

“KCB 590점, NICE 630점… 이 점수로 어디서 돈을 빌려주겠어?” “은행에 갔더니 문전박대당했습니다. 집이 있어도 소용없다네요.”

스마트폰으로 신용점수를 조회할 때마다 가슴이 철렁 내려앉으시나요? 연체 이력이 있거나 기대출이 많아 신용점수가 바닥을 치면, 1금융권 은행은 쳐다보지도 못하는 것이 현실입니다.

하지만 포기하기엔 이릅니다. 신용은 바닥이어도, 당신 명의의 ‘아파트’가 있다면 이야기는 달라집니다. 사람(신용)이 아닌 물건(담보 가치)만 보고 돈을 빌려주는 ‘저신용자 특화 담보대출’ 승인 전략을 공개합니다.

1. 은행은 ‘사람’을 보고, 2금융은 ‘집’을 봅니다

Contents

왜 은행은 거절하고, 2금융권(저축은행, 캐피탈, P2P)은 승인을 해줄까요? 심사 기준의 ‘무게 중심’이 다르기 때문입니다.

| 구분 | 시중 은행 (1금융) | 소비자금융 / P2P |

|---|---|---|

| 핵심 기준 | 신용점수 + 소득 (갚을 의지를 봄) |

담보 가치 (LTV) (집값을 봄) |

| 승인 점수 | 최소 800점 이상 (구 1~3등급) |

500~600점대 가능 (구 7~8등급, 연체자도 협의) |

| 한도 | LTV 40~70% (규제) | LTV 최대 85~90% |

2. 저신용자가 활용할 수 있는 3가지 루트

신용점수 600점대(구 7등급) 이하라면, 아래 순서대로 알아보는 것이 유리합니다.

① 2금융권 후순위 (저축은행/캐피탈)

가장 먼저 두드려야 할 곳입니다. 신용이 낮아도 아파트 시세(KB시세)가 확실하고, 사업자 등록증이 있다면(신규 발급 가능) LTV 80% 이상 승인이 잘 납니다. 금리는 연 6~9% 수준입니다.

② P2P 금융 (온투업)

최근 떠오르는 대안입니다. 다수의 개인 투자자에게 돈을 빌리는 방식이라 심사가 유연합니다. 신용점수 영향이 적고, 중도상환수수료가 낮은 상품이 많아 단기 자금 융통에 좋습니다.

③ 대부업체 (소비자금융)

마지막 보루입니다. “대부업체는 무섭다”는 편견이 있지만, 정식 등록된 대부업체는 법정 최고금리(연 20%)를 준수하며 안전합니다. 신용불량 직전이거나 현재 연체 중이라도 집만 있으면 승인될 확률이 가장 높습니다.

3. ‘신용 세탁’ 전략을 쓰세요

저신용자가 담보대출을 받는 진짜 목적은 단순히 돈을 빌리는 게 아니라, ‘신용점수 회복’이어야 합니다.

- 후순위 담보대출 실행: 비록 금리가 조금 높더라도(10% 내외), 넉넉한 한도로 대출을 받습니다.

- 악성 부채 상환: 받은 돈으로 신용점수를 갉아먹는 카드론, 현금서비스, 리볼빙을 전액 상환합니다.

- 신용점수 급등: 대출 건수가 줄어들면 3개월 내에 신용점수가 급격히 오릅니다.

- 저금리 대환: 점수가 회복되면, 1년 뒤에 더 낮은 금리의 은행 대출로 갈아탑니다.

집은 당신을 배신하지 않습니다

신용점수가 낮다고 해서 인생이 끝난 것은 아닙니다. 당신이 깔고 앉아 있는 아파트는 여전히 수억 원의 가치를 가진 든든한 자산입니다.

은행 문턱에서 좌절하지 마십시오. 시야를 조금만 넓히면, 당신의 신용이 아닌 아파트의 가치를 믿어주는 금융사는 반드시 있습니다. 지금 바로 내 조건에서 가능한 한도를 확인해 보세요.

💡 “그럼 내 아파트로 실제로 얼마까지 나올까?”

신용점수가 낮아도 승인이 나는 핵심 원리는 바로 ‘후순위(추가) 담보’에 있습니다.

선순위 대출이 꽉 차 있어도 최대 90%까지 한도를 만드는 구체적인 방법이 궁금하시다면, 아래 가이드를 꼭 읽어보시길 추천합니다.