2025년 신혼부부 전세자금대출 정부지원 vs 일반대출 비교. 신혼부부에게 가장 중요한 고민 중 하나는 전세자금 마련입니다. 최근 전세가 상승과 대출 규제가 강화되면서, 정부지원 대출과 일반 전세자금대출을 비교하여 최적의 대출 상품을 찾는 것이 중요합니다.

2025년 신혼부부 전세자금대출의 최신 정보를 바탕으로, 대출 한도, 금리, 신청 조건을 비교하여 신혼부부가 보다 유리한 조건으로 전세자금을 마련할 수 있도록 도와드리겠습니다.

1. 신혼부부 전세자금대출 정부지원 장점과 한도

Contents

정부지원 대출은 신혼부부에게 낮은 금리와 높은 대출 한도를 제공하는 것이 가장 큰 장점입니다. 대표적인 상품으로는 버팀목 전세자금대출(신혼부부 전용)과 신혼부부 전용 전세자금대출(HUG 보증)이 있습니다.

① 신혼부부 전용 버팀목 전세자금대출

- 대출 한도: 수도권 최대 3억 원, 비수도권 최대 2억 원

- 대출 가능 비율: 전세보증금의 80% 이내

- 대출 금리: 연 1.5%~2.7% (소득 및 보증금에 따라 차등 적용)

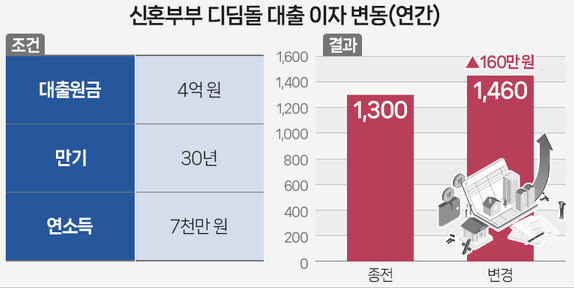

- 신청 자격: 혼인기간 7년 이내, 부부합산 연소득 7,500만 원 이하

- 재산 기준: 순자산 3억 4,500만 원 이하

- 대출 기간: 2년 (최대 10년까지 연장 가능)

예시: 수도권에서 전세 보증금 4억 원인 주택을 계약할 경우, 80%인 3억 2천만 원까지 대출이 가능하지만, 최대 한도인 3억 원까지만 승인됩니다.

📌 저금리 혜택을 받으면서도 비교적 높은 한도를 이용할 수 있어, 신혼부부라면 가장 먼저 고려해야 하는 대출 상품입니다.

② 신혼부부 전용 전세자금대출 (HUG 보증)

- 대출 한도: 최대 4억 원

- 대출 가능 비율: 전세보증금의 80% 이내

- 대출 금리: 연 2.0%~3.5%

- 신청 자격: 혼인기간 7년 이내, 부부합산 연소득 1억 원 이하

- 보증 기관: 주택도시보증공사(HUG)

📌 버팀목 전세자금대출보다 대출 한도가 높아, 수도권과 같은 전세금이 높은 지역에서 유리할 수 있음. 다만, 금리는 버팀목 대출보다 다소 높을 수 있음.

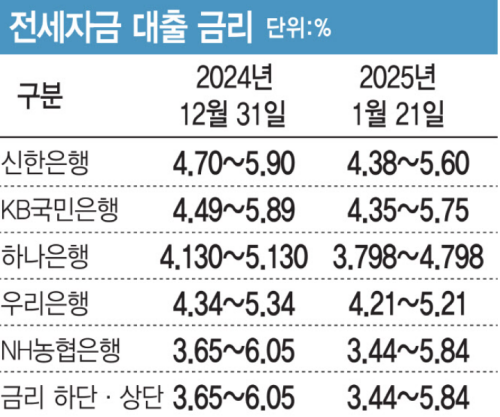

2. 시중은행 일반 전세자금대출, 한도와 금리 비교

정부지원 대출을 받을 수 없는 경우, 혹은 더 높은 대출 한도가 필요한 경우 시중은행의 일반 전세자금대출을 고려해야 합니다.

일반 대출은 소득과 신용등급에 따라 대출 한도가 결정되며, 정부지원 대출보다 금리가 다소 높을 수 있습니다.

① 시중은행 전세자금대출 조건

- 대출 한도: 전세보증금의 80% 이내 (최대 5억 원까지 가능)

- 대출 금리: 연 3.0%~5.0% (개인 신용등급에 따라 차등 적용)

- 대출 기간: 2년 (최대 10년까지 연장 가능)

- 보증 기관: 서울보증보험(SGI) 또는 주택금융공사(HF)

📌 정부지원 대출보다 대출 한도가 높고, 신청 조건이 비교적 유연하나 금리가 더 높을 수 있음.

② 핀테크 전세자금대출 비교 서비스 활용

최근에는 카카오페이, 네이버페이 등 핀테크 플랫폼을 통해 여러 금융기관의 전세자금대출을 비교하고 신청할 수 있습니다.

- 대출 한도 및 금리 비교 가능

- 여러 금융기관 상품을 한눈에 조회 가능

- 빠른 사전 대출 한도 확인

📌 시중은행뿐만 아니라 저축은행, 보험사 등의 다양한 대출 상품을 비교하여 가장 낮은 금리를 찾을 수 있음.

3. 신혼부부 전세자금대출, 어떤 대출을 선택해야 할까?

신혼부부 전세자금대출을 선택할 때는 본인의 소득, 전세보증금 규모, 신용등급, 재산 상태 등을 고려해야 합니다.

- 소득이 낮고, 금리가 중요한 경우 → 버팀목 전세자금대출이 유리

- 전세 보증금이 높고, 대출 한도가 중요한 경우 → HUG 보증 전세자금대출이 유리

- 정부지원 대출 대상이 아니거나, 더 높은 한도를 원할 경우 → 일반 전세자금대출 선택

📌 소득이 7,500만 원 이하이며 전세보증금이 3억 원 이하라면 버팀목 전세자금대출을 이용하는 것이 가장 유리함.

📌 전세보증금이 5억 원을 초과하거나, 버팀목 대출 한도로는 부족한 경우 일반 전세자금대출을 고려해야 함.

4. 대출을 신청하기 전에 반드시 확인해야 할 사항

대출을 신청하기 전에 몇 가지 필수적인 사항을 점검해야 합니다.

- 대출 한도 확인: 전세보증금 대비 대출 한도가 충분한지 확인

- 금리 비교: 금융기관별 금리를 비교하여 가장 낮은 금리를 선택

- 보증 기관 확인: SGI·HUG·주택금융공사 등 보증 기관 선택 시 보증료 발생 여부 확인

- 중도상환수수료 확인: 대출 상환 계획이 있다면 중도상환수수료 조건 체크

📌 특히 대출 실행 후 일정 기간 이내 상환할 경우 중도상환수수료가 부과될 수 있으므로, 대출 기간을 신중히 선택해야 함.

5. 2025년 신혼부부 전세자금대출, 신중한 선택이 필요하다

전세자금대출은 신혼부부가 안정적인 주거를 마련하는 데 중요한 역할을 합니다. 정부지원 대출과 일반 대출 중 어떤 것이 본인의 상황에 맞는지 꼼꼼히 비교하는 것이 필수적입니다.

- 낮은 금리와 안정적인 조건을 원한다면 → 정부지원 전세자금대출(버팀목, HUG 보증) 선택

- 더 높은 한도가 필요하고, 유연한 대출 조건을 원한다면 → 일반 전세자금대출 고려

📌 신청 전, 여러 금융기관의 조건을 비교하고 상담을 받아보는 것이 가장 확실한 방법.